2019. 10. 29. 01:28ㆍ유리지갑! 월급쟁이가 부자가 되는 길(완)

1. 월급쟁이가 가장 먼저 떠올리는 금융상품

지금까지 왕 초보 월급쟁이를 위해 절약 , 저축 , 돈 모으기에 관한 기본기를 설명했다면

지금부터는 다양한 금융상품을 이용해 재테크를 하는 법을 살펴보자.

재테크를 떠올릴때 가장 쉽게 접근하는게 바로 예금과 적금이 아닐까 한다.

왜냐하면 원금손실이의 위험이 없을 뿐더러 정해진 만기만 채우면 일정한 이자수익까지도

기대해볼 수 있기 때문이다.

주변을 둘러보면 은행들의 각종 고금리 예적금 광고를 볼 수 있는데 요즘 같은 저금리 시대에

의심이 들정도로 높은 금리를 제공하는 예적금이 있다고 광고한다.

2. 고금리 예적금 , 함부로 가입하지 말자!

은행들은 어떻게 돈을 벌까? 한마디로 "이자 장사"를 한다고 할 수 있다.

은행들의 매우 중요한 수익은 "예대마진"이다.

예대마진이란? 대출이자에서 예금이자를 뺀 차액인데, 최근 기준금리 인하로 대출 이자가 급격히

낮아지고 있다. 그런데 예금이자를 높게 주면 어떻게 될까?

그러면 예대마진이 줄어들게 됨에 따라 은행의 수익이 줄어들게 된다.

은행들은 절대!! 자선단체가 아니다. 본인들의 수익이 줄어드는 것을 감수하면서 월급쟁이들에게 절대

높은 이자를 주지 않는다.

시중은행을 포함한 대한민국에 존재하는 모든 은행이 그렇다!!

따라서 시중은행 고금리 예적금! 일단 의심의 눈초리로 바라봐야 한다.

- 꼼수 1 : 기본금리는 낮고 우대금리를 높게 주는 형태 -

금리는 기본금리와 우대금리를 합한 것이다.

기본금리는 만기만 채우면 조건에 상관없이 무조건 적용받는 금리지만 우대금리는 반드시 일정조건을

충족해야 적용을 받을 수 있는 금리를 말한다.

은행에서 "연 5.0% 고금리 적금이 있습니다." 라고 광고하면 대부분 사람들은 "연 5.0%"만 생각하고

가입해 버린다.

하지만 꼼꼼히 따져보면 기본금리는 "연2.0%"에 불과하고 우대금리를 "연3.0%"로 높게 설정해둔 경우가

많다.

안타깝게도 우대금리 적용 조건이 월급쟁이들이 손쉽게 충족시키기에는 너무나 까다롭고 복잡하게 구성

되어 있는 경우가 많다.

- 꼼수 2 : 우대금리 기준이 너무 가혹해

a. 신용카드를 마구 긁어대야 가능

해당 은행 카드사의 신용카드를 일정금액 이상 사용해야만 우대금리를 적용한다는 조건이 붙는

경우가 많다. 지출을 줄이고 합리적인 소비통제를 하기 위해선 신용카드를 자르고 체크카드로 생활화

하는것이 재테크의 기본이다.

금리우대를 받기 위해 신용카드를 평소보다 더 긁어대면서 이용금액을 늘리는 것이 과연 현명한 소비일까?

우대금리를 앞세워 연회비 , 연체이자 등 신용카드의 부가수익을 얻기 위한 은행의 꼼수가 아닐까 한다.

b. 특정 금융상품에 추가로 가입해야 가능

수시입출금 , 예금 , 월급 , 주택청약통장 등 특정 금융상품에 추가로 가입을 해야만 우대금리를 적용한다는

조건이 붙는 경우 있다.

물론 "입출금 , 예금" 하나 만들지 머~ 하며 생각할 수도 있다. '하지만 꼼꼼이 들여다 보면 통장 하나

만드는데 그치지 않고 각종 공과금을 자동이체 해야 하고 카드 결제실적을 만족시켜줘야 한다.

공과금 자동이체 계좌를 불필요하게 바꿔야 하고 통장 갯수만 늘어나서 관리하기도 힘들고 신용카드만

더 끍어대는 결과를 초래하지 않을까 고민해 본다.

- 꼼수 3 : 고금리 적용 한도액이 낮아 실제 이득은 그닥! -

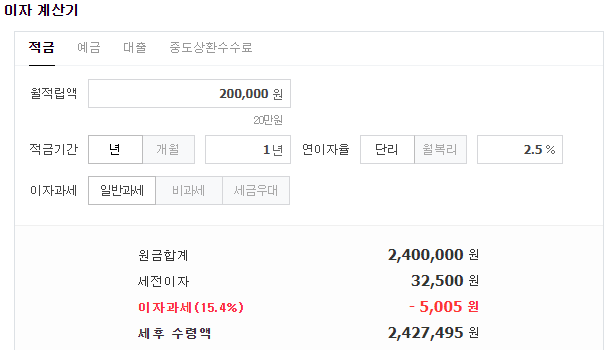

아무리 금리가 높다고 해도 저축할 수 있는 한도금액 자체가 낮으면 이자수익이 높지 않다.

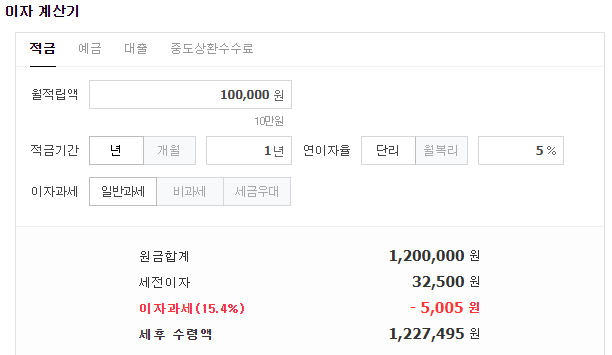

매월 100만원씩 5% 적금에 1년동안 저축한다고 가정할때 이자 수익은 164.970원으로 매우 크다.

하지만 매월 10만원씩 저축하는 경우에는 이자 수익이 16.497원으로 크지 않다.

한도액을 따져보지 않은채 눈에 보이는 금리만 보고 막연하게 높은 이자수익을 얻을 수 있을거란

착각에 빠지는 경우가 많다.

- 꼼수 4 : 만기시 받는 금리의 착시효과 -

고금리 적금일수록 눈에 보이는 금리만 집착해서 정작 이자를 정확하게 계산하지 않는 경우가 많다.

예를 들어 월 100만원씩 5% 만기 1년 적금에 가입하는 경우 받을 수 있는 이자는 얼마일까?

일부 사람들은 이렇게 얘기한다.

100 * 5 * 12 = 60만원

하지만 적금의 이자 계산은 생각보다 복잡하다.

적금은 매월 저축한 금액에 대해 만기까지 남은 개월수를 감안해서 이자를 계산한다.

또한 은행이 얘기하는 금리는 모두 세전금리 기준이기 때문에 세금명목으로 이자소득세 15.4%

( 소득세 14% + 주민세 1.4%)를 내게 되면 실제 세후 이자는 274.970원 이다.

즉 단순하게 계산한 이자와는 많은 차이가 발생하게 된다.

이것도 은행의 꼼수인가? 하고 생각할 수 있는데 은행 입장에서는 돈을 맡기지도 않은 기간에는

이자를 주지 않는 것이 당연하다.

따라서 고금리 적금에 가입하기 전에 직접 이자를 계산해 보거나 은행 직원에게 세후 기준 이자가

얼마인지 정확하게 물어봐야 한다.

| 개월 | 저축금액 | 금리 | 이자 | 계산법 |

| 1 | 1.000.000 | 5% | 50.000 | 1.000.000 * 5% * (12/12 개월) |

| 2 | 1.000.000 | 5% | 45.833 | 1.000.000 * 5% * (11/12 개월) |

| 3 | 1.000.000 | 5% | 41.667 | 1.000.000 * 5% * (10/12 개월) |

| 4 | 1.000.000 | 5% | 37.500 | 1.000.000 * 5% * (9/12 개월) |

| 5 | 1.000.000 | 5% | 33.333 | 1.000.000 * 5% * (8/12 개월) |

| 6 | 1.000.000 | 5% | 29.167 | 1.000.000 * 5% * (7/12 개월) |

| 7 | 1.000.000 | 5% | 25.000 | 1.000.000 * 5% * (6/12 개월) |

| 8 | 1.000.000 | 5% | 20.833 | 1.000.000 * 5% * (5/12 개월) |

| 9 | 1.000.000 | 5% | 16.667 | 1.000.000 * 5% * (4/12 개월) |

| 10 | 1.000.000 | 5% | 12.500 | 1.000.000 * 5% * (3/12 개월) |

| 11 | 1.000.000 | 5% | 8.333 | 1.000.000 * 5% * (2/12 개월) |

| 12 | 1.000.000 | 5% | 4.167 | 1.000.000 * 5% * (1/12 개월) |

| 합 계 | 325.000 | |||

여기서 이자소득세 50.050원(15.4%) - 325.000원 = 274.970원

3. 결론

지출을 줄이고 저축 여력을 높이는 최고가 아닐까 한다.

문제는 이러한 함정을 알고서도 아쉬운대로 일단 가입하고 보자는 사람들이 많다.

그러면서 은행의 까다롭고 복잡한 조건들을 울며 겨자 먹기식으로 받아들인다.

본인에게 맞지 않는 조건을 무리하게 충족시키면서 은행 고금리 적금에 집착하지 말길 바란다.

그보다는 불필요한 지출을 합리적으로 줄여서 저축여력 자체를 높여주는게 휠씬 바람직한 방법이라

생각한다. 저축액 자체를 높이는게 결과적으로 금리를 높이는 최고의 방법이다!

a. 금리기준

( 네이버 계산기 참고했습니다.) => https://search.naver.com/search.naver?sm=top_sug.pre&fbm=1&acr=1&acq=%EA%B8%88%EB%A6%AC%EA%B3%84&qdt=0&ie=utf8&query=%EA%B8%88%EB%A6%AC%EA%B3%84%EC%82%B0%EA%B8%B0

16.250 (세전) - 2.502 (이자소득세) = 13.748원

32.500 (세전) - 5.005 (이자소득세) = 27.495원

=> 차액 13.747원

b. 저축금액 기준

16.250 (세전) - 2.502 (이자소득세) = 13.748원

32.500 (세전) - 5.005 (이자소득세) = 27.495원

=> 차액 13.747원